Pinsi Põlv alustas investeerimist täiesti nullist, ta toimetab Tallinna börsil alates 2017. aasta jaanuarist ja soetab dividendiaktsiaid, et 30 aasta pärast pensionile jäädes teenida mugavat pensionilisa.

Pinsi Põlve eesmärgid 2018. astaks on:

- aasta jooksul säästa 4800 eurot, s.o. 400 eurot kuus (kasvatada ca. 7000 eurone portfell).

- koguda aasta lõpuks 1000-eurone meelerahufond

- suurendada netopalka aasta lõpuks 1700 euroni

- teostada börsilt regulaarseid sisseoste (mitte harvem kui igal teisel kuul)

Juuli näitajad on järgnevad:

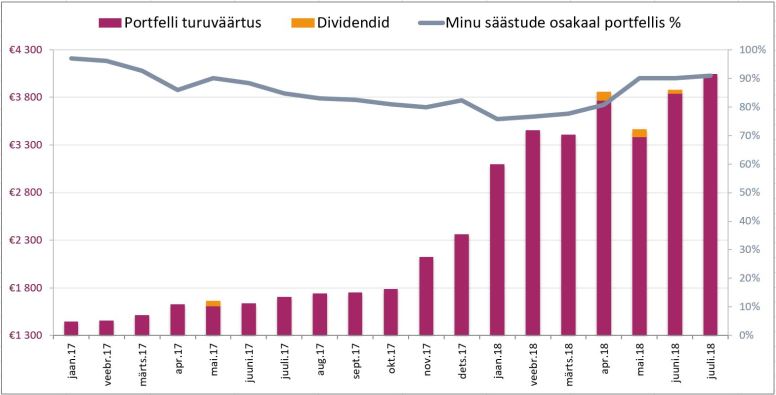

Portfelli väärtus: 4046 EUR (+206 EUR)

Ise olen kokku sisse pannud: 3680 EUR (91%)

Dividende ei laekunud.

Seega, ajalooline tootlus koos dividendidega on 9% aga 2018. a tootlus on -2.2%. Sel aastal on suve mõõnaperioodiks portfell kiiremini sulanud kui dividende ja kasvu on kogunenud. Eks kõigil ei ole sellist luksust, et osta 1000 sadama aktsiat ipo hinnaga ja siis pärituult nautida.

Juulis ostsin juurde Kaubamaja aktsiaid hinnaga 9.60 EUR ja Admiral Marketsi 8% võlakirju hinnaga 100.75 EUR tk. Ma loen hetkel Graham’i “Intelligentset investorit” ja selle mõjutustel ei suutnud võlakirjade ostmist rohkem edasi lükata, eriti kui nägin, et mõned Admiral Marketsi omad olid paisatud normaalse hinnaga müüki.

LHV teenustasu oli üüratu, palju kallim kui aktsiate puhul ja see sööb nüüd suurema osa mu esimese aasta intressimäärast. AM maksab dividende aastas kaks korda – juunis ja detsembris. Eriti tore on, et just ka detsembris, see katab mul ühe passiivse sissetulekuta kuu nüüd ära.

LHV teenustasu oli üüratu, palju kallim kui aktsiate puhul ja see sööb nüüd suurema osa mu esimese aasta intressimäärast. AM maksab dividende aastas kaks korda – juunis ja detsembris. Eriti tore on, et just ka detsembris, see katab mul ühe passiivse sissetulekuta kuu nüüd ära.

Näha on, et võlakirjade järelturg on meil täiesti olematu, neist ma ilmselt enam lahti ei saa kui peaks vaja olema. Võlakirjad moodustavad mu portfellist nüüd täpselt parajad 5%. Nii et see paarsada eurot, mis nüüd sai kulutatud, peaks tooma 10 aastaga mulle kokku netokasumit 146 euri (arvestasin maha teenustasu ja juunisse jäänud väljamakse korra) ja loodetavasti ostab AM need võlakirjad siis nominaalhinnaga mult 2027. aastal tagasi ka. Sellesse perioodi jääb üks korralik majanduslangus ja need on allutatud võlakirjad ka aga eks riske ole igal pool.

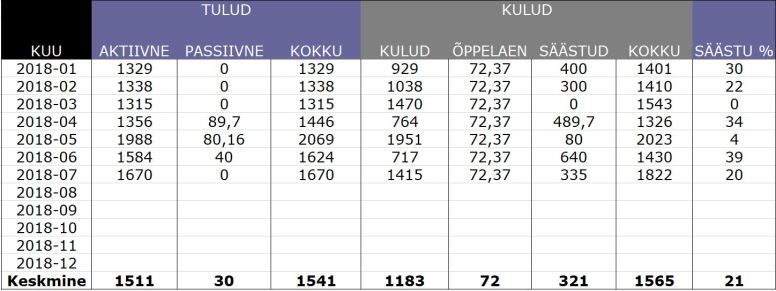

Tulude poolel on palk ikka endiselt sama (1520€), lihtsalt nüüd kajastub seal ka elukaaslase panus korteri üüri tasumiseks. Kulud lükkas üles reisimine aga säästudeks jäi ikka ka midagi (100 panin meelerahufondi ja 235 EUR investeerimiskontole)!

Bilansis vaatab vastu kasvav netoväärtus. Selle rahaga võiksin ma elada juba pool kuud ilma tööl käimata. Natuke veel ja siis juba terve kuu! VAU! Ma ei olnud nii rikas ka enne õppelaenu võtmist (s.t keskkooli ajal). Siit edasi saab tulla ainult rekord rekordi järel.