On kuum reede õhtu, börs on punases ja mul ei ole muud teha kui vaadata Dave Ramsey TOP 10 rante. Ramsey toob ühe ilmeka näite USA keskmise autoliisingu makse kohta ja kuidas see on seotud miljonäriks saamisega. Vaata siit @38:58:

Lühikokkuvõte neile, kes praegu vaadata ei saa või kui video ei tööta:

“The averarage car payment now is $504 a month over 84 months. If you invest $504 from age 30 to 70, you’ll have somewhere around 5 million dollars in your Roth IRA. I hope you like your car.”

Võtsin kalkulaatori välja ja leidsin, et nende fondide aastane tootlus üle 40 aasta peab olema keskmiselt 12%. Huvitav, millisest fondist nii palju saab? See saladus on Dave Ramsey müügiartikkel, ta raklaamib koguaeg, et teab fonde, mis ületavad igal aastal SP500 tootlust. Aga ma olen Bogle raamatut lugenud ja ma tean, et see jutt on 50% BS. Jah, sellised fondid on olemas, aga need on igal aastal erinevad fondid, mis turu keskmist tootlust ületavad. Tänavu teevad seda ühed fondid, järgmisel aastal teised ja tegelikult kukuvad enamus fonde mõne aasta jooksul üldse pankrotti, vaid käputäis on turul püsinud pikaaegselt.

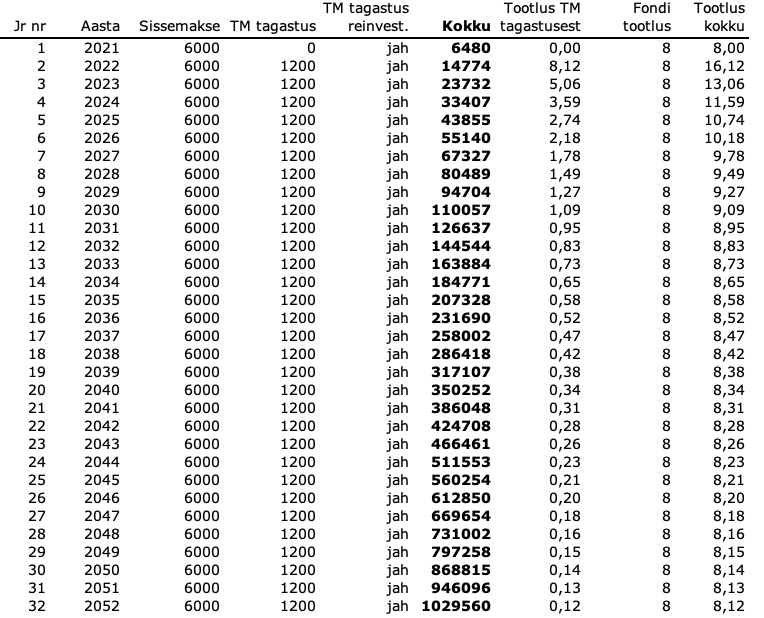

Hakkasin aga mõtlema, et huvitav kui suur on III samba tootlus kui võtta nii, et pikaajaline maailma turu tootlus on 8% aastas + igal aastal on sisse pandud rahalt tootlus 20% aastas (tulumaksutagastus) ja tulumaksutagastus reinvesteeritakse. Kas need asjad kokkupanduna ei võiks anda 12% aastas?

Talupoja mõistus ütleb, et alguses kui III sammas on veel väga väike, moodustab tulumaksutagastus kogu portfellist väga suure tootluse ja maailma turu tootlus on vähem märgatavam. Hiljem kui konto on juba suureks kasvanud, on tulumaksutagastus kogu portfellist väike osa aga maailmaturu tootlus jälle suur.

Tegin sellise võrdleva tabeli minu ja mu elukaaslase kohta, kus mina olen see, kes igal aastal samba “maksimaalselt” täis topib ja mu elukaaslane on alustav ettevõtja, kes eraisikuna teenib väikest brutopalka. Eeldame siin, et ta ei võta mitte kunagi oma ettevõttest raha välja ja palgatõusu elu jooksul kordagi ei saa. Minu vanus on siin tärniga, sest ma suutsin hiljuti oma tõelise vanusega šokeerida inimesi, kes arvasid, et ma olen ca. 18 ja elan vanematega… eks sellele aitab kaasa mu vinniline ja rasvast läikiv nägu ning tõsiasi, et ma ei naera mitte kunagi (= ei teki kortse).

Esimesel kogumise aastal veel TM tagastust ei saa ja samba tootlus sõltub ainult maailma aktsiaturu tootlusest, aga teisel aastal on tootlus 16,42% (8+8,42). Alles 7. aastal langeb kogutootlus alla 10% ja TM tagastus hakkab muutuma kogu portfelli suhtes marginaalseks. Igavesti tore oleks, et siis just kogumise algusaastatel maailmaturg käntsa ei käiks. Väikeste mööndustega tuleks seda tabelit lugeda, siin on toootlus arvestatud kirve meetodil, nt esimesel aastal 6000€ pealt aga reaalsuses ilmselt nii ei ole, et 1. jaanuaril kannad 6000 peale ja siis kogu see summa saab järgnevad 364 päeva 8% tootlust. Sissemaksed toimuvad tegelikkuses juppide kaupa.

Ma tegin oma III samba eelmise aasta lõpus ja oma elukaaslast sundisin ka 1€ peale kandma aga siiani olen sinna ise väga vähe raha saatnud ja elukaaslane ei ole üldse mitte midagi teinud.

Ma vaatan e-MTAs oma aasta tulusid ja siis küsib selja taha hiilinud elukaaslane, et mis ma teen. “Noh, ma vaatasin oma jooksva aasta brutosissetulekut ja tegin peast arvutust et kui palju ma hinnanguliselt sel aastal III sambasse panema peaksin (kujutan ette seda suurt haigutust, mida ta juba mõttes tegi). Kui ma panen 5k sel aastal sisse, siis ma saan järgmisel aastal 1k tulumaksutagastusena tagasi.

Elukaaslane tundub kuidagi kahtlaselt tardunud olevat. “Lihtsalt niisama saadki oma kontole tagasi?”

Ma jätkasin: “Jah, ja kui ma selle tagastatud raha uuesti III sambasse saadan, siis see on võimendus. Esimestel aastatel on see võimendus päris suur.”

Elukaaslane vajus šokikoomasse ja küsis kuldse küsimuse: “Miks siis kõik ei investeeri kolmandasse sambasse?”

Ta sai sellele küsimusele ühe vastuse kui rääkis III samba avastusest oma parimale sõbrale ja sõber vastas, et ta teab aga püüab sama tootluse saavutada omal meetodi (ühisrahastus, üksikatsiad, krüpto). Teine põhjus on ilmselt see, et III sambasse investeerimine nõuab eriti tugevat rahalist hügieeni ja distsipliini. Mõlemad hädad puudutavad mind väga sügavalt ja sellepärast ma nagu kuidagi jalgu alla ei saagi.

Minu meelest tuleks III samba paremaks turundamiseks selle nimetus ära muuta, näiteks “To the moon” või “Rocket fuel”. Siis ei leiduks enam nii palju vastuseisjaid, kes arvavad, et: “Parem kasutada oma raha noorena elu nautimiseks, selle asemel, et mõelda koguaeg pensioni peale”. Kui pensioni sambal oleks moodne nimi, siis mõeldaks, et “jaa, muidugi ma tahan investeerida fondi, mis toob mulle sitaks raha ja ma võin selle kasutusse võtta, millal iganes tahan”.

Kuidas leida sel aastal 5-6k raha, mida “raketikütusesse” toppida? Mul on näpud praegu täitsa põhjas kui mitte arvestada vaba raha hulka investeerimiskontol (4000 €). Peaksin 1000€ kuus panema, mis on mu sissetuleku juures võimatu 😀 Võibolla minust siiski ei saa miljonäri?