- Säästsin 0% sissetulekust

- Dividende/müügitulu/intresse laekus 84.18 eur

- Tootlus treidimiskontol 4.4%

- Tootlus investeerimiskontol 7.8%

Novembriga lõppesid kõik suured kulud esmase kodusisustuse soetamiseks ja kõik tunnevad end nüüd hästi. Läks 4 kuud, et kõik vajalik mööbel tellitud saaks, november oli viimane kuu kui ainuüksi sisustusele üle 6000 euro kulus ja nüüd naasen kulutamisfaasist kogumisfaasi. Lõppude lõpuks saab ainult ühe numbriga mõõta, millal 8-17ni töötamisest päriselt priiks saab:

säästumäär (protsent netopalgast)

Kui seda natukene detailsemalt vaadelda, siis säästumäär sõltub kahest asjast:

kui suur on sissetulek

kui palju raha on elamiseks vaja

Neid numbreid on üsna kerge välja mõelda aga üllataval kombel on nende kahe omavaheline suhe üsna huvitav.

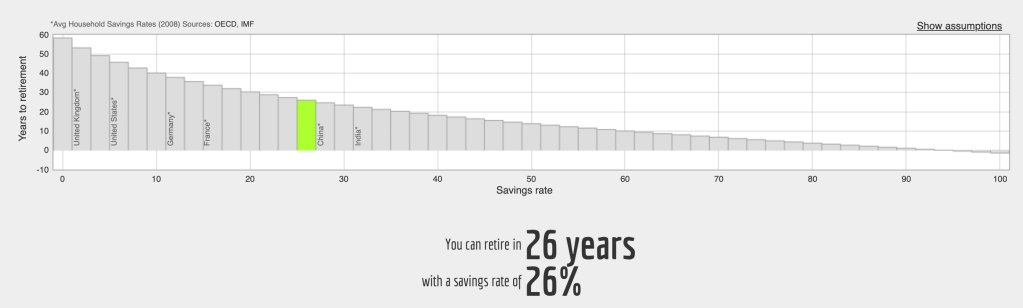

Kui säästad 0% sissetulekust, siis ei valmista sa end kunagi pensioniks ette (kui just keegi teine sind ei päästa – sugulased, riiklik pension) ja töötad surmani. Kui sa kulutad 0% oma sissetulekust (elad kuidagi tasuta) ja suudad nii teha ka pärast pensionile jäämist, siis sa ei pea töötama juba praegu. Aga nende kahe äärmuse vahel on huvitav seis. Nii kui sa hakkad säästma ja sääste investeerima, hakkab see raha ise uut raha tegema. Ja see uus raha teenib omakorda uut raha. Kui see graafikule joonistada, siis see ei ole mitte sirge joon vaid eksponentsiaalne kõver:

Kui säästad 50% tuludest, siis on võimalik töötamine lõpetada üsna mõistliku ajaraami sees – selle allika järgi ca 14. aastaga. Mudel, mis seda arvutab, eeldab, et su praegused kulud on samad suured kui siis kui töötamise lõpetad; sa ei puutu kunagi oma põhikapitali ja elad ainult portfelli tuludest; sa kasutad 4% reeglit portfellist elamisel; portfelli tootlusest on maksud ja inflatsiooni maha arvatud (netotootlus on kuskil 5-8% vahel).

Siin on sarnane tabel, mis on samadel alustel üles ehitatud, portfelli tootluseks on arvestatud konservatiivselt 5%. Sul jääb siis üle lihtsalt keskenduda suurimale võimalikule säästuprotsendile, mida sissetulek võimaldaks.

Minu säästumäär on pikalt püsinud 40% kandis (kui käesolevat aastat mitte arvestada), Eestis keskmiselt säästetakse 10% tuludest (Statistikaamet, 2021). 10% on ikkagi suht halb, sest töötada tuleb siis ikkagi 51 aastat ehk siis enne seitsmekümnendaid kitlit nurka visata ei saa. Aga kui suitsetamisest loobuda või reede õhtuti pubis pangakonto tuulutamine lõpetada või e-poest kahesajas ilutoode ostmata jätta, suureneks säästumäär kähku 15% peale, mis võimaldaks lõpetada töötamise 8 aastat varem! Kas sõpradele välja käristamine ja see uue lõhnaga ilutoode on väärt seda, et pere kaks leivateenijat töötavad kumbki 8 aastat kauem?

Teatud piirini on kulude langetamine lihtsam kui tulude tõstmine aga ühel hetkel on ainus väljapääs ikkagi ainult tulude tõstmine. Kulude vähendamine on tulude tõstmise kõrval siiski sama oluline samm. Kulu, mis igaveseks kaob, omab kahekordset effekti:

- suureneb igakuise säästetava raha hulk

- väheneb igakuine summa, mida on elamiseks elu lõpuni vaja

Seega, kuna inveteerid rohkem, siis passiivne tulu suureneb ja see vastab su reaalsetele vajadustele palju kiiremini, sest sa oled arendanud oskust elada efektiivsemalt, kuna sul on vaja vähem asju.

Selles majas, kus ma elan, on üks äge nähtus – majas on kokku 5 korterit ja neist kolmes on tänase seisuga püsiasukad sees. Ühes korteris elab pere kahe pisikese titega, teistel lapsi ei paista olevat. Ütleks, et siin ei ela just vaesed inimesed, sest nad on jaksanud omale osta 340 000 – 550 000 eurot maksva korteri aga AUTOT ei ole siin kellelgi. Autot ei olegi linnas vaja, kõik elavad töökoha läheduses ja liiguvad tõuksiga või trammiga või jalgsi. Kui maakohta ka ei ole, siis mis sa selle autoga teed? Kui meil on kord kuus vaja midagi-kedagi transportida või kuhugi sõita, siis võtame Citybee ja naabreid olen märganud sama moodi toimetamas. Efektiivne, odav ja väikese jalajäljega eluviis. See on linnas elades ainuõige viis.

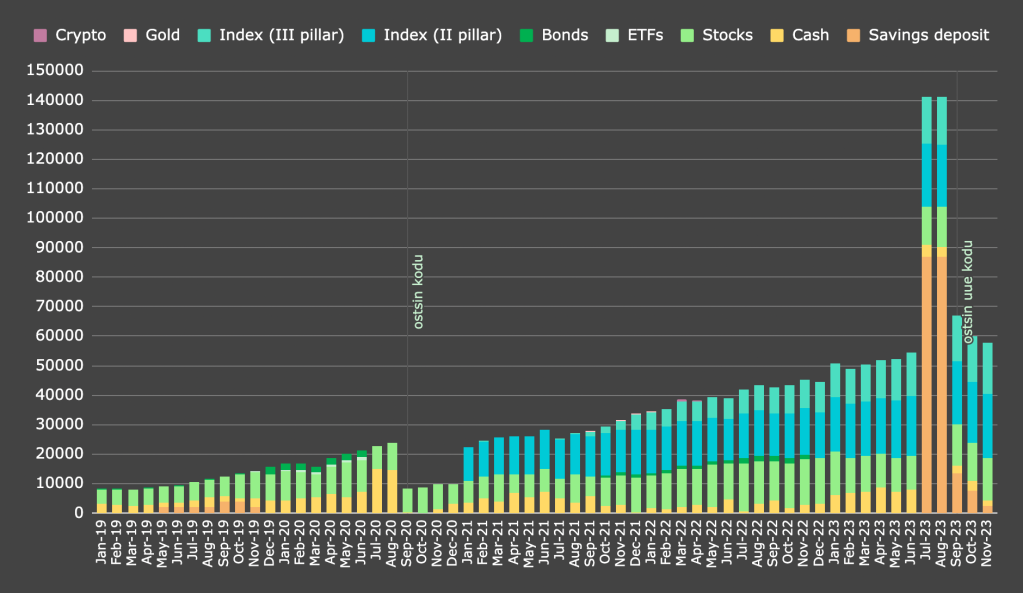

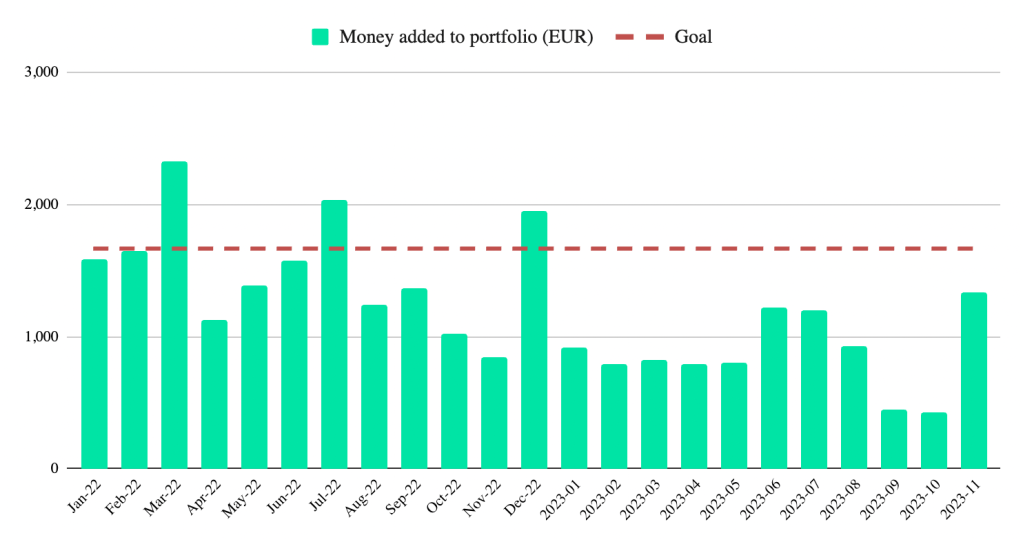

Novembri ostulisti jõudsid 3. sammas (1000 eur), kardinad (530 eur), köögimööbel (5441 eur), söögilaud (150 eur), pistikud (200 eur). See oli esimene kord kolme kuu jooksul kui lisasin portfelli uut raha, kokku läks raharattasse tagasi 1334 eur. Detsember tuleb sarnane ja nii saabki tagasihoidlik aasta lukku pandud.

Portfell oli novembris 57k juures.